News information

分类:行业资讯 发布时间:2023-03-29 访问量:688

CRO行业是知识密集型高新技术产业,对科研技术人才的素质要求较高,涉及实验室化学、生物科学、药物安全评价、化学和制剂工艺开发及生产和临床研究等多个交叉学科领域。

CRO综述

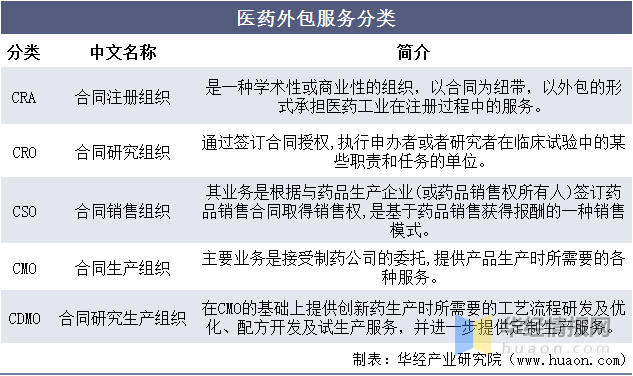

医药外包服务行业(CXO)是依附于药物研发、生产的外包产业链,经过四十余年的发展,形成了CRO(Contract Research Organization、合同研究组织)、CMO(Contract Manufacture Organization、合同生产组织)、CDMO(Contract development and manufacturing organization、合同定制生产组织)、CSO(Contract Sales Organization、合同销售组织)等多个细分子行业,贯穿药品生命周期的全流程。其中CRO、CDMO对企业的研发能力要求较高,技术含量较多。药物研发生产外包起源于20世纪80年代,在当时全球经济衰退的情况下,大型医药企业将非核心或不具优势的业务外包,降低综合成本,从而培养了一批药物外包服务企业。

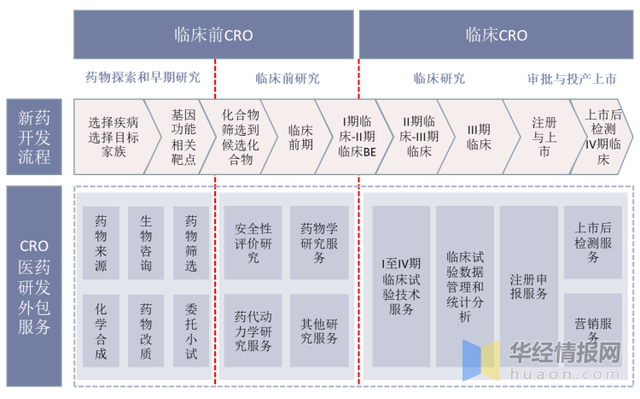

CRO合同研究组织(Contract Research Organization)即为制药企业在药物研发过程中提供专业化外包服务的组织或机构。CRO可进一步细分为临床前CRO与临床CRO两种,可以为药企提供包括化合物合成与筛选、药物安全有效性评价研究、临床试验方案设计、临床试验数据管理和生物统计分析、临床I到IV期试验服务、注册申报以及上市后药物安全监测服务等。

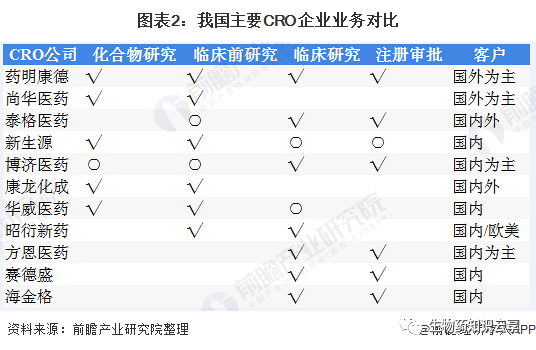

(注:“√”表示主要业务范围,“○”表示扩展业务范围)

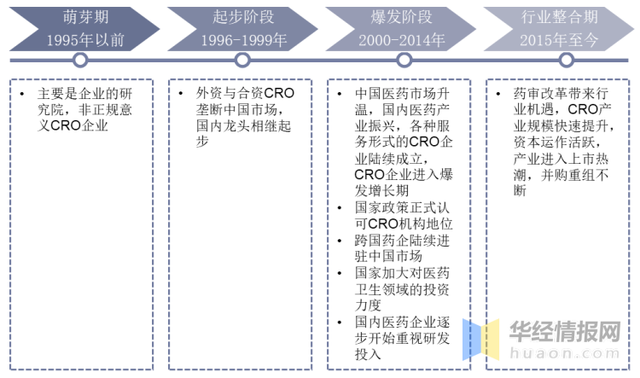

CRO行业在上世纪70年代起源于美国,80年底末随着相关法规的完善在欧美日等国得到迅速发展,90年代后期即具备一定行业规模,深度介入各大型药企的医药研发业务中,成为药品研发产业链中不可或缺的一环。相比欧美,国内CRO行业起步晚。国内CRO发展历程主要经历了4个阶段:

萌芽(1995年之前):未有正规CRO机构,主要是一些企业的科研院所对外承接一些研发技术服务;

起步(1996-1999年):1996年美国MDS Pharmaceutical Services在中国投资建立第一家CRO公司,1997年,昆泰在北京设立办事机构,随后科文斯等跨国CRO公司纷纷进入中国;同年,国内首家合资CRO机构——北京凯维斯成立。起步阶段中国CRO市场主要来自跨国CRO企业的扩张。

爆发(2000-2014年):2000年,药明康德与万全阳光成立;2003年,CFDA颁布实施《药物临床试验质量管理规范》,正式认可CRO企业在新药研发中的作用和地位。跨国制药企业这一时期在华陆续成立研发中心,国内各种服务形式的CRO企业陆续设立,并开启上市浪潮,产业进入爆发增长期;

整合(2015年至今):2015年药监局启动“722”核查,大量临床数据质量受到质疑核查,不少CRO企业被通报,行业迅速洗牌,部分同质化、低水平CRO企业被淘汰。同时,行业需求仍然旺盛,本土领先CRO企业如药明康德、泰格医药、康龙化成等借助资本实力、业务规模和项目经验形成竞争优势,占据市场规模,并通过外延扩张继续做大做强。行业进入体量与质量双升阶段。

中国CRO行业发展历程

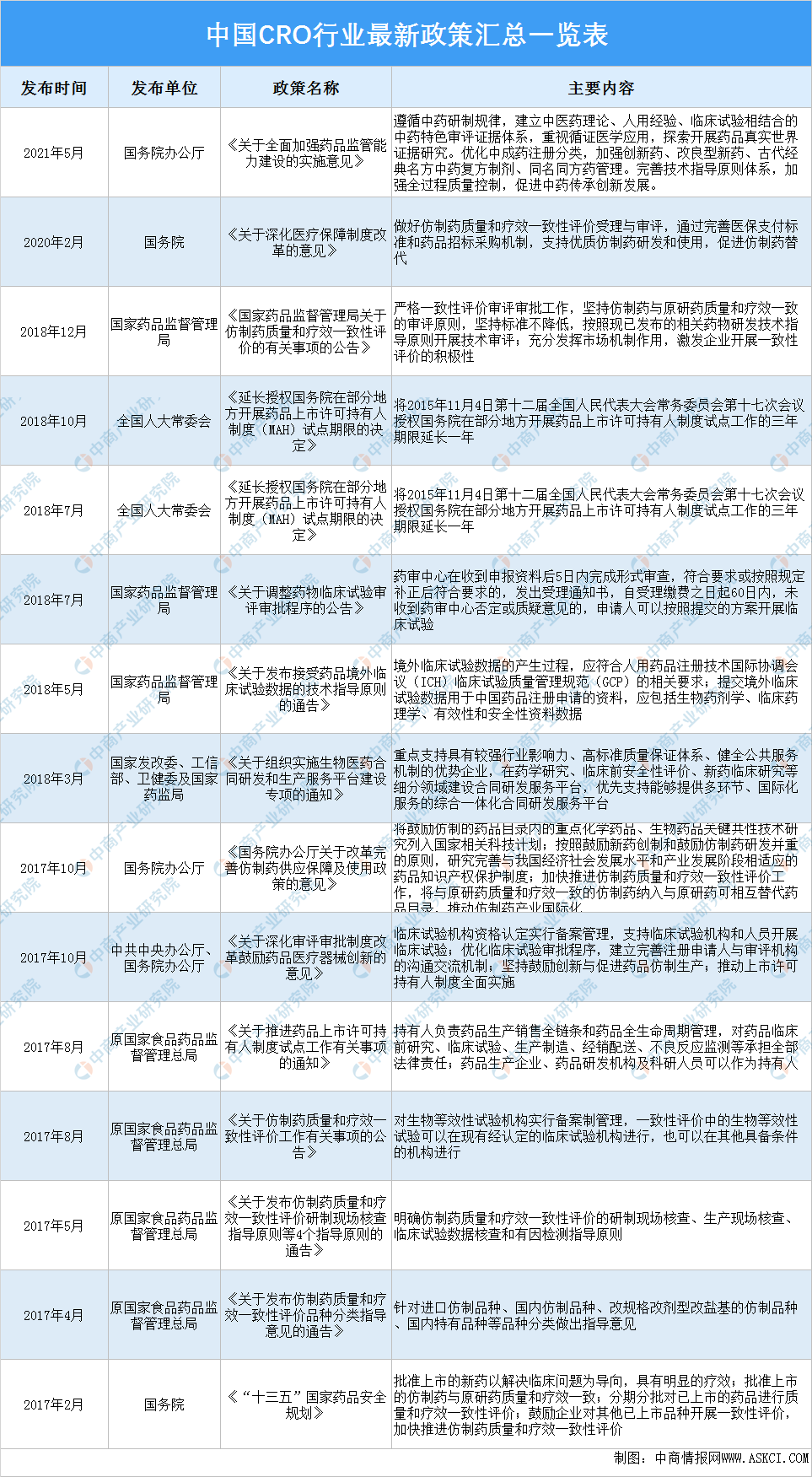

相关政策

当前,中国CRO行业呈现良好形势,国家连续出台系列政策及改革措施鼓励药物研发行业提升研发能力,促进行业长远发展。

行业发展现状分析

(一)全球市场规模保持增长态势

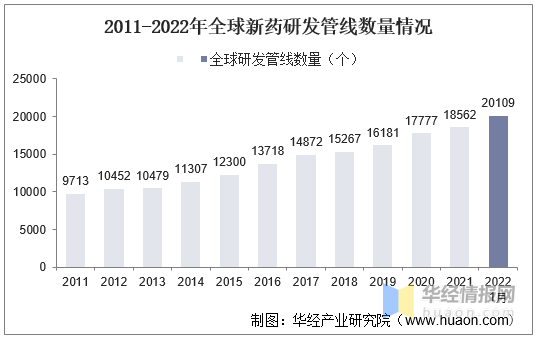

新药管线研发带动医疗服务外包行业发展。据统计,2021年全球新药研发管线数量为18562个,2022年01月,全球新药研发管线数量突破20000,较2021年增长了8.22%。

2011-2022年全球新药研发管线数量情况

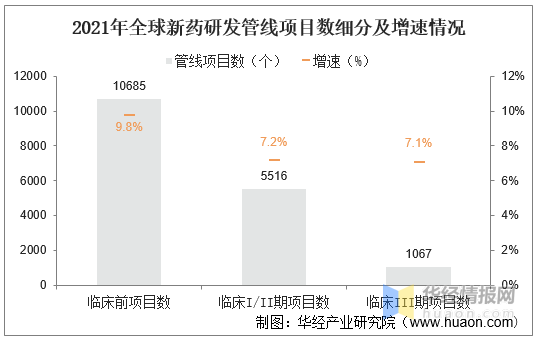

从细分管线情况来看,据Citeline数据,2021年全球临床前项目数10685个(+9.8%),临床I/II期项目数5516个(+7.2%),临床III期项目数1067个(+7.1%),逐步迎来后端项目落地的快速增长期。

2021年全球新药研发管线项目数细分及增速情况

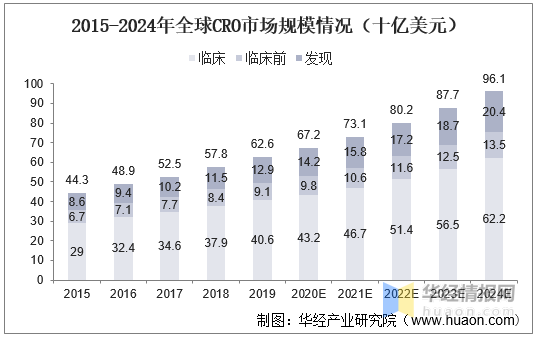

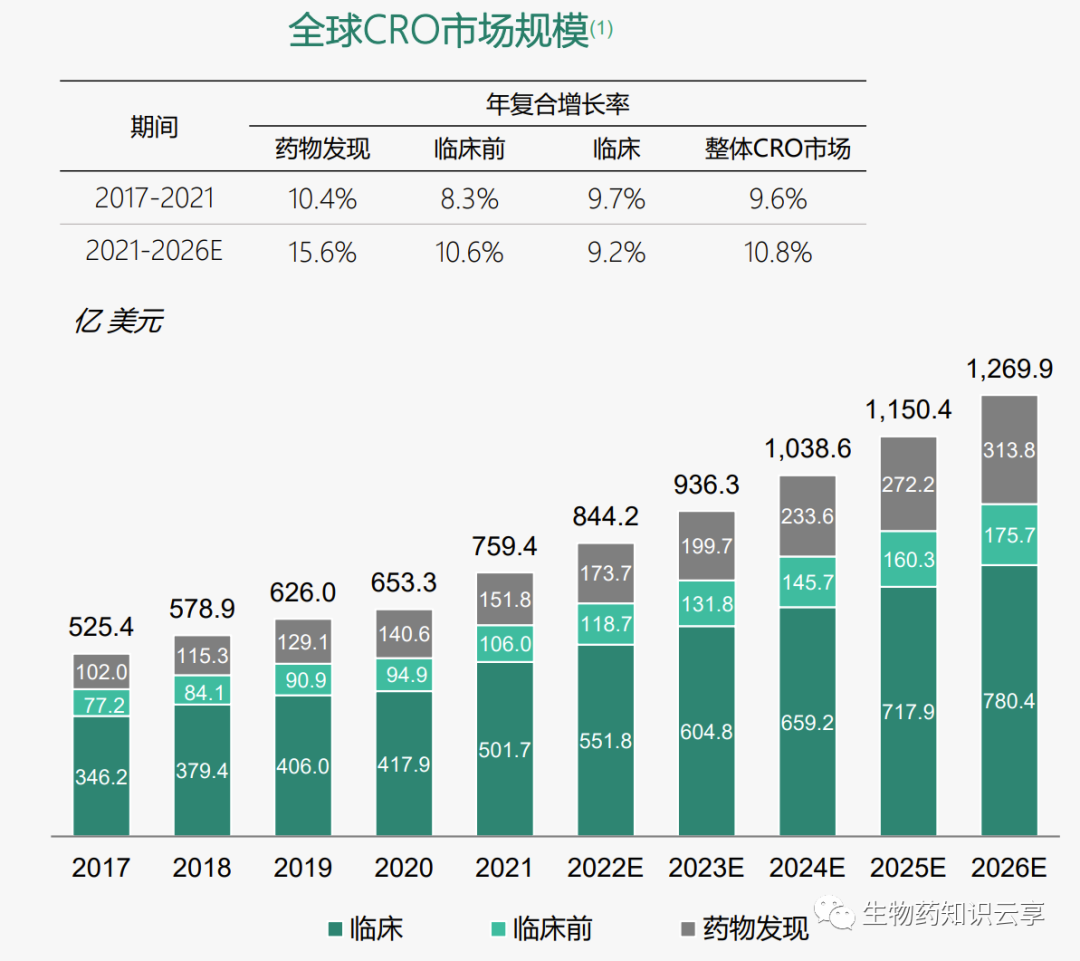

从全球CRO及临床CRO市场规模来看,据弗若斯特沙利文数据,2021年全球CRO市场规模约为731亿美元,2021-2024年CAGR约9.5%。其中2021年全球临床CRO市场规模约为467亿美元,2021-2024年CAGR约10.0%。

2015-2024年全球CRO市场规模情况(十亿美元)

(二)全球行业渗透率以每年2%提升

随着药物开发的成本不断提升和生物科技公司的崛起,CRO渗透率在不断提升。据统计测算,2018年CRO行业渗透率较2016年前提升了2.3个百分点。全球CRO行业渗透率未来5年有望继续实现每年2个百分点左右的增长,在2021年达到33.7%。

(三)中国市场大幅提升

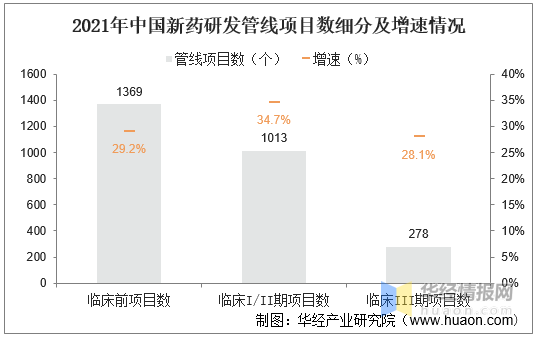

从国内新药研制管线情况来看,2021年国内新药管线研制数量超过2700。其中临床前项目数1369个(+29.2%),临床I/II期项目数1013个(+34.7%),临床III期项目数278个(+28.1%),项目增速均快于全球。

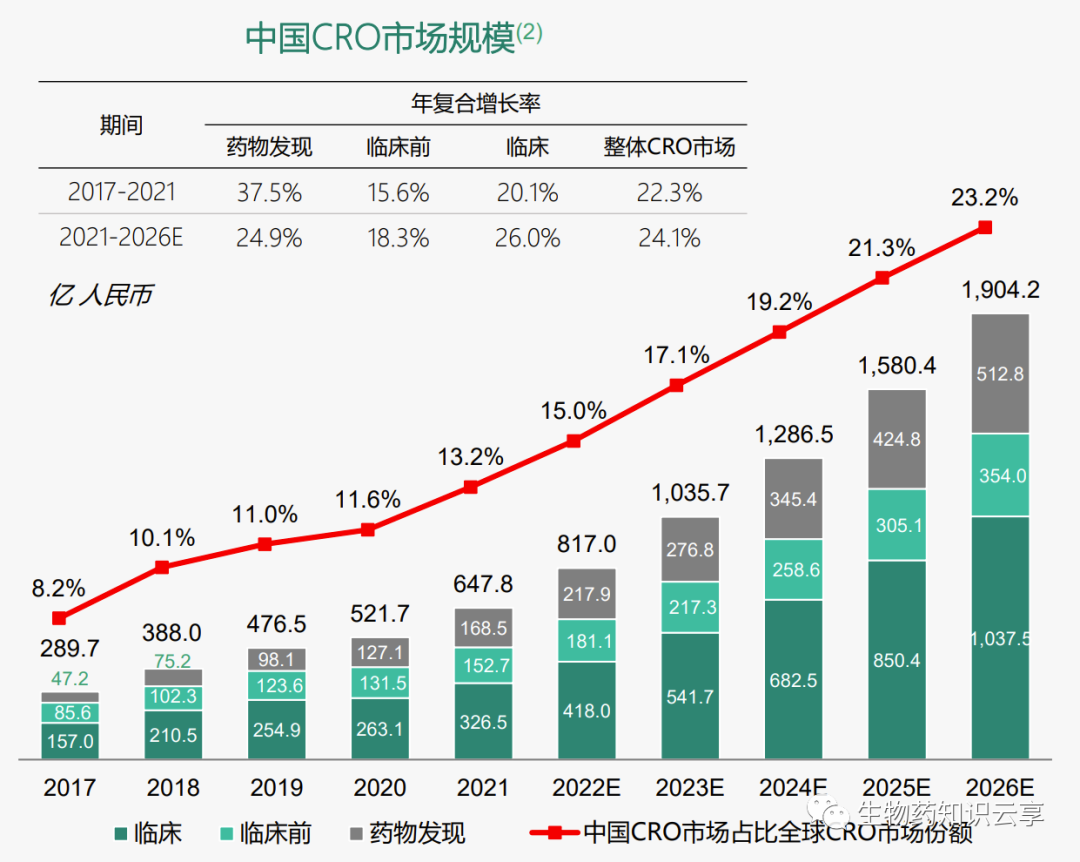

从中国CRO行业市场规模来看,2021年中国CRO市场规模约为100亿美元,2021-2024年CAGR约30.3%。其中临床CRO2021年市场规模约为56亿美元,2021-2024年CAGR约34.7%。

全球和中国医药研发外包服务 (CRO)市场规模及预测

(四)临床CRO行业竞争格局-市场集中度

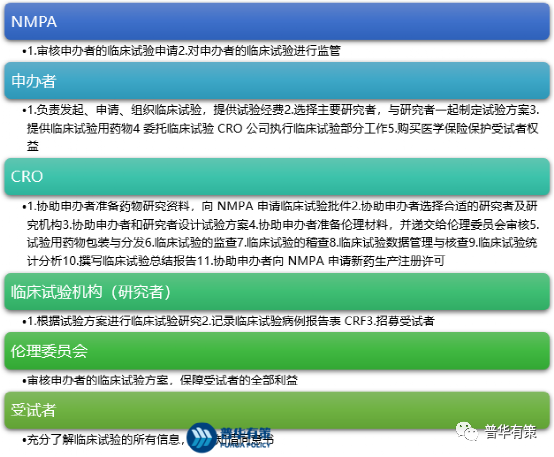

临床阶段CRO的业务类型大致分为:临床试验运营、数据管理及统计分析、临床试验现场管理。在临床试验阶段,CRO服务以临床研究为主、兼顾工艺研究、注册申报、以及药物上市后再评价,内容涉及临床方案设计,临床数据管理,病人招募管理,数据统计分析,生物样本分析,药代动力学研究,药效学研究,医学撰写,循证医学研究,药物经济学评价等。

临床试验的参与者可以包含申办者、临床试验机构、其他服务机构、药品监督管理机构、受试者等,临床CRO协助申办者完成整个或部分临床试验不同阶段的工作,完整的临床试验流程如下:

来源:普华有策

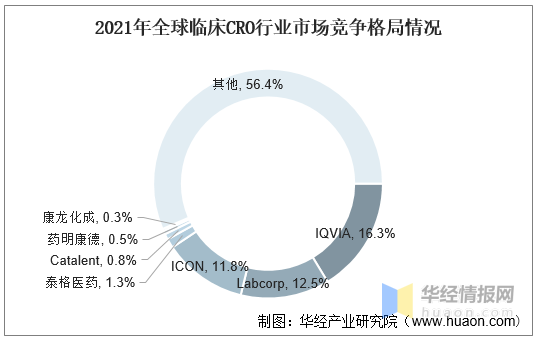

从全球市场竞争格局来看,临床CRO行业市场竞争格局分散。据统计,2021年全球临床外包服务由IQVIA(艾昆纬)、Labcorp(科文斯)及ICON(ICON+PRA)占据主导,分别位居一、二、三位,收入占比大约分别为16.3%、12.5%及11.8%。

2021年全球临床CRO行业市场竞争格局情况

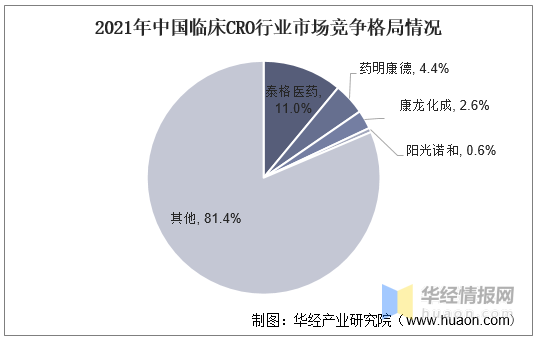

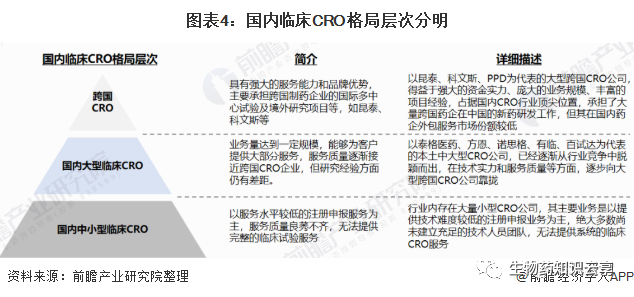

国内临床CRO企业格局层次分明,分为跨国CRO、国内大型临床CRO和国内中小型临床CRO。其中,跨国CRO普遍通过了中国、北美以及欧洲等多次的GLP认证,也具有相当规模的专家团队,但国内的昭衍新药、药明康德等大型CRO企业也拥有其资格。其次国内中小型临床CRO只通过了中国的GLP认证,业务范围较窄。从国内临床CRO行业竞争格局来看,泰格医药以11.0%占据龙头,药明康德以4.4%位居第二,当前泰格医药全球及国内市占率处较低位置,未来发展空间较大。

2021年中国临床CRO行业市场竞争格局情况

行业发展前景

随着政府政策的大力支持,国内CRO企业更具成本优势,医药行业的高速发展等因素都使得CRO行业将迎来持续增长发展机遇。

(一)政府政策的大力支持,推动行业发展

近年来,中国政府不断加大对药物研发的支持力度。2020年2月,国务院发布了《关于深化医疗保障制度改革的意见》,要求做好仿制药质量和疗效一致性评价受理与审评,通过完善医保支付标准和药品招标采购机制,支持优质仿制药研发和使用,促进仿制药替代;增强医药服务可及性,协同推进医药服务供给侧改革,这将直接利好医药研发生产服务行业的发展。

(二)国内CRO企业较国外更具成本优势,较低成本吸引国际需求

相比于欧美国家,中国具有研发成本优势,吸引国际CRO需求向中国转移。CRO行业作为知识密集型行业,主要依靠医药领域专业技术人员提供服务。近几年来,中国CRO行业发展中培养的一批优秀人才,可以满足国际药企向国内转移CRO业务的人才需求。此外,由于国内存在明显的人力、物力成本优势,在药物研发各阶段研发费用仅为发达国家的30%-60%,成本的降低,将吸引更多国际CRO需求,国内CRO企业将迎来更快速的发展。

(三)医药行业的高速发展,进一步加速了行业崛起

随着药物开发成本的提升、回报率的下降以及临床试验要求越来越复杂,制药企业和CRO合作渐渐加深,逐步形成战略合作伙伴的关系模式。通过战略合作,CRO公司能满足药企整体研发外包的业务需求。医药研发活动的复杂性、长期性和高投入等特征催生了CRO这一新兴行业的兴起;另一方面,医药行业的高速发展加速了CRO行业的迅速成长。医药研发活动的复杂性、长期性和高投入等特征催生了CRO这一新兴行业的兴起,医药行业的高速发展加速了CRO行业的迅速成长。

(四)企业研发外包意识增强,促进行业发展

考虑到担忧产品核心技术外泄的风险,中国药企在选择药物研发CRO服务时主动性不足,阻碍了整个市场的发展。随着药企与药物研发外包服务商合作的增多,整个行业会变得越来越规范,研发服务提供商自己也会不断地完善自身的合规体系,进而促进行业的发展。

如有侵权,请联系删除。

国家医保部门从多个方面考虑到参保人员的利益,进而对相关政策进行调整和完善,提升居民的生活幸福感。

2020年-2025年,因新品上市以及患癌人数不断增加,因此从市场规模也随之上升。根据头豹研究院整理,ADC药物的市场规模预计在2024年有望达到74 亿元,2030年预计市场规模达到292亿元人民币,2024-2030年复合增长率为25.71%。

国家卫生健康委发布最新公告显示,2020年各类传播途径的甲乙类传染病发病率均呈现明显下降,其中肠道传染病发病率较2019年下降29.4%、呼吸道传染病发病率较2019年下降12.9%。因此,全球,包括中国在内的抗菌药物的使用额呈下降趋势。

随着新药的不断研发和政策的完善,渐冻症治疗市场有望迎来更加广阔的发展前景。