News information

分类:行业资讯 发布时间:2023-09-26 访问量:2875

核药是目前全球公认治疗恶性肿瘤最有效的药物之一,而由于涉及放射性,其研发、临床试验、生产和使用都形成了极高的壁垒。

长久以来,我国核药来源一度依赖进口,是多年难以突破的“卡脖子”问题。

近年来多重利好政策相继出台,刺激中国核药市场迎来了爆发期,许多企业也在核药上加大研发力度,当前各种核药如雨后春笋般涌现而出。

核药介绍

核药(放射性核素偶联药物 ,Radionuclide Drug Conjugates, RDC)是指含有放射性核素,可以用于诊断或治疗的特殊药物。

核药并不是一个很新的概念,从1902年居里夫人发现镭元素到现在已有100多年的历史,很多早期的放射性药物并没有靶向作用,比如FDA批准用于甲状腺疾病。

诊断与治疗的131I-碘化钠,目前仍是核医学科主要用的放射性药物。1999年,FDA批准了18F-FDG,现在依然是PET-CT中用作肿瘤诊断的重要放射性显像剂。

2013年,随着拜耳研发的镭233药物Xofigo®获批上市,核药正式走进大众视野,在此及之前,核素的使用均是无靶向性。2018年,诺华以39亿美金收购AAA公司的68Ga和177Lu标记的靶向放射性诊疗一体化药物NetSpot®和Lutathera®,并获得FDA批准上市;2022年3月23日,Pluvicto®(177Lu-PSMA-617)获FDA批准,用于治疗前列腺特异性膜抗原(PSMA)阳性前列腺癌 (mCRPC)成人患者,开启了核素靶向治疗新时代。

核药分类

1)诊断用核药

根据特异性选择放射性同位素发射穿透γ射线的放射性同位素进行诊断。发出的辐射脱离身体后被特定仪器(SOECT/PET)检测到。

通常,用于成像的同位素产生的辐射在一天后通过放射性衰变和正常的身体排泄完全清除,最常见的用于成像的同位素是:99mTC、I123、I131、TI201、In111和F18。

2)治疗用核药

发射短程粒子(α或β)的放射性同位素用于治疗。因为他们能够在非常短的时间失去所有能量,因此产生大量局部伤害(例如细胞破坏)。

该特性治疗的目的是破坏癌细胞、骨癌关节类的姑息治疗中减缓疼痛。

这类同位素在体内停留时间比成像同位素更长,用来提高治疗效率,但仍限制在几天内,最常见的治疗同位素是:I131、Y90、Rh188和Lu177。

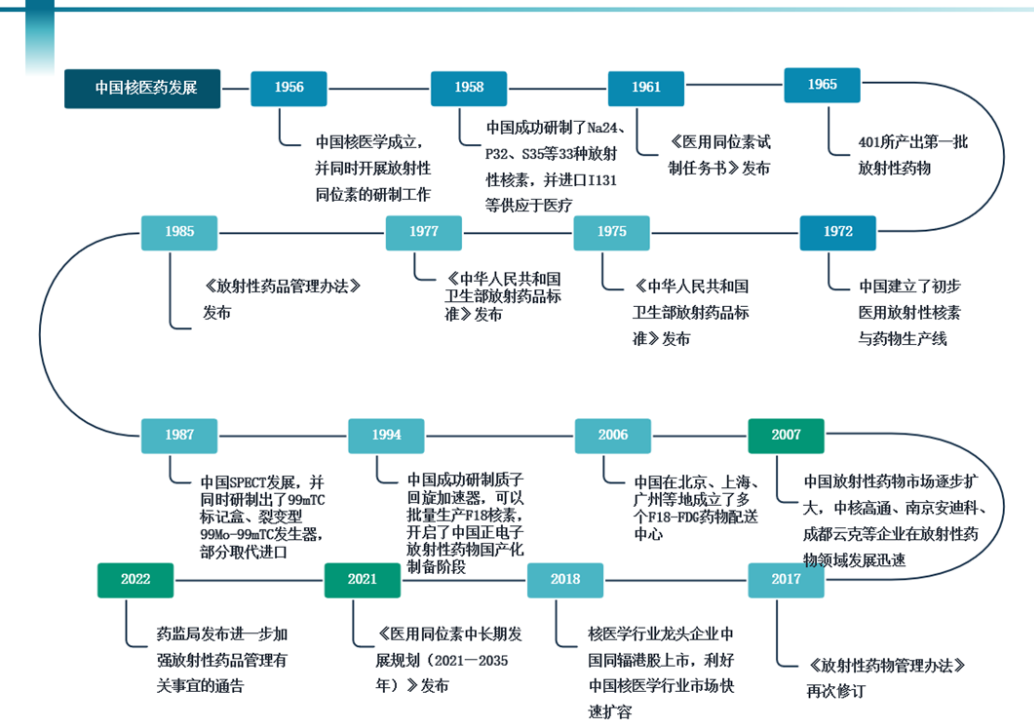

中国核药发展

核药发展

中国核医学的发展起步于1956年,早期的同位素研究主要依赖于从苏联进口。历经60余年的发展,虽然相比国际先进国家依然落后较多,但是中国自己的核医药工业体系也已经初步建立。

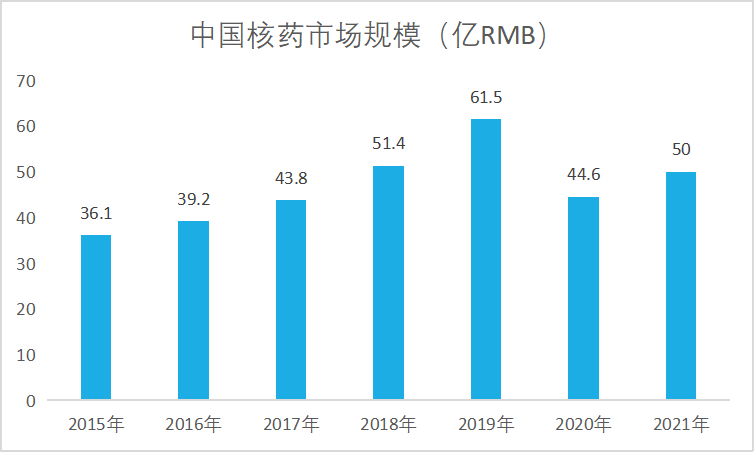

市场现状

对于国内核医药市场来说,随着临床需求的快速增长,我国放射性药品的产值逐年增加。2019年我国核药市场规模达到61.5亿元,2020年和2021年在疫情之下核药市场规模有所下滑分别为44.56亿元和50亿元。

总体而言,中国核药市场发展迅速,尽管核药市场占有率和渗透率都远低于成熟市场,但在近年来我国核医学一直保持稳健发展态势。

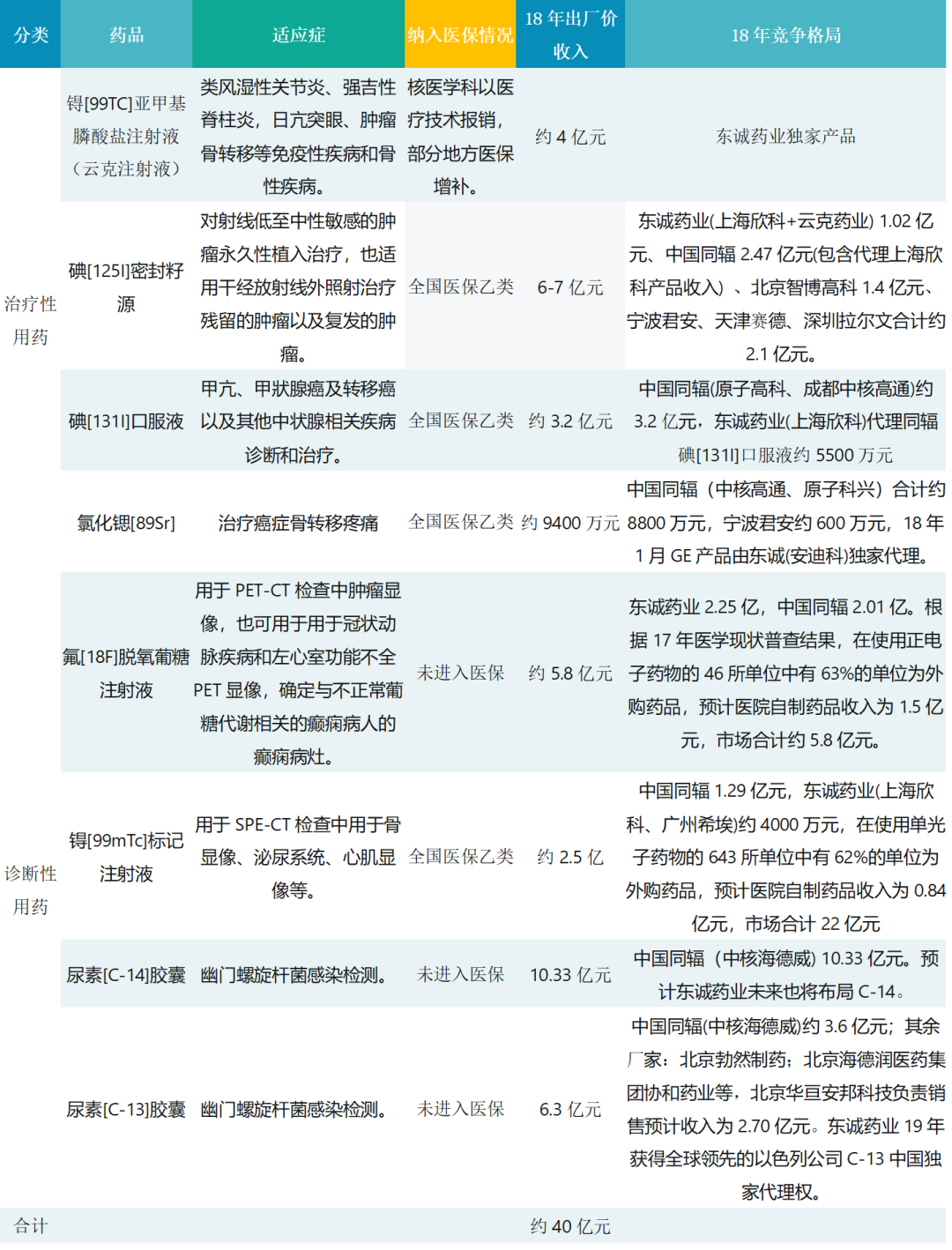

企业发展格局

从竞争格局来看,国内核药市场份额几乎被中国同辐和东诚药业两大巨头分割殆尽,在影像诊断及治疗药品这两大重要领域,中国同辐的市场占有率达到40.4%,东诚药业占到21.6%。

2021年中国核药市场规模为50亿,根据2021年年报,中国同辐2021年核药收入14.5亿元,东诚药业2021年核药收入10.8亿元,两者的市场占比约为超过50%,中国的核药市场在长期的发展中形成双寡头并列的局面。

总 结

目前,国内的核药面对着极其严格的监管,多次出台法律对放射性药品进行监管和指导,加上专业技术人才的短缺,需要各个领域的专家共同合作共同协作完成。

尽管核医学的发展前景令人期待,但当前依然面临诸多挑战。面对困难,在科技进步和政策支持,我国核医学领域将会迎来更多进展,惠及更多患者。

国家医保部门从多个方面考虑到参保人员的利益,进而对相关政策进行调整和完善,提升居民的生活幸福感。

2020年-2025年,因新品上市以及患癌人数不断增加,因此从市场规模也随之上升。根据头豹研究院整理,ADC药物的市场规模预计在2024年有望达到74 亿元,2030年预计市场规模达到292亿元人民币,2024-2030年复合增长率为25.71%。

国家卫生健康委发布最新公告显示,2020年各类传播途径的甲乙类传染病发病率均呈现明显下降,其中肠道传染病发病率较2019年下降29.4%、呼吸道传染病发病率较2019年下降12.9%。因此,全球,包括中国在内的抗菌药物的使用额呈下降趋势。

随着新药的不断研发和政策的完善,渐冻症治疗市场有望迎来更加广阔的发展前景。