News information

分类:行业资讯 发布时间:2023-11-01 访问量:1661

前 言

GLP-1靶点在降糖的应用就像“手榴弹”,但通过减肥的靶点让它变成了“核弹头”级别的产品。GLP-1受体激动剂成为了减肥药物研发领域中最受关注的"靶点",引发了全球新一轮的减肥药物研发热潮。

根据数据统计,截至2023年8月,全球GLP-1靶点在研管线有184项,涉及企业133家,涵盖93个适应症。共有106个GLP-1类减肥新药的临床试验项目,其中有43个来自中国企业,占比约为40%。市场对GLP-1类减肥药物的研发也表现出了极高的兴趣和热情。

GLP-1靶点市场现状

GLP-1药物具备强效降糖疗效,与现有临床常用口服药物相比,GLP-1没有低血糖和体重增加副作用,相反显示较好得减重效果。

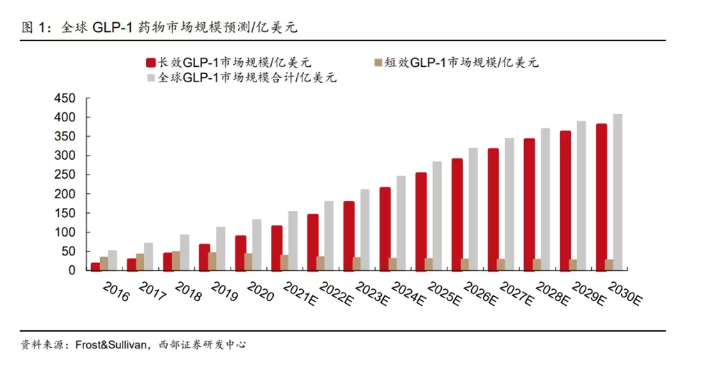

未来长效GLP-1药物市场规模将快速扩增,预计2025年全球GLP-1药物市场规模将增至282亿美元,2030年增至407亿美元。

GLP-1增速强劲

司美格鲁肽为超级大爆款

受益于降糖和减重市场的拓展,司美格鲁肽销售额急剧上升,2022年销售额突破百亿美元,2023年上半年销售额约129.73亿美元,全年销售额有望突破200亿美元。根据诺和诺德2023年一季报,截至2023年2月利拉鲁肽和司美格鲁肽已经占据全球抗肥胖药物89%市场份额。

另一家美国公司礼来的替尔泊肽于2022年上市,当年实现销售额4.8亿美元,2023年上半年销售额达15.48亿美元,全年目标超过40亿美元。

目前全球获批的GLP-1R新药主要用于治疗2型糖尿病,其中利拉鲁肽、司美格鲁肽因不良反应较小和减重效果较好被开发用于肥胖症治疗。

GLP-1药物在糖尿病领域份额提升

且为减肥适应症主流研究方向

2型糖尿病治疗药物繁多,全球市场上近年来GLP-1多肽市场份额不断提升。

而Globaldata的数据也表明2020年GLP-1多肽类药物市场份额达15%。同时国内市场GLP-1多肽的市场份额同样在不断提升中

GLP-1类新药研发不断创新

GLP-1已成为减重药物研发的重磅靶点

海外获批用于减重的GLP-1产品主要为诺和诺德的利拉鲁肽注射液和司美格鲁肽注射液,中国已批准用于减重的两款GLP-1产品分别为华东医药的利拉鲁肽和仁会生物的贝那鲁肽。

肥胖与糖尿病患者庞大,行业前景广阔。

GLP-1减重等多适应症拓展,持续打开潜在市场空间。目前GLP-1在所有降糖药中使用的患者比例不高,但销售额占比凸显。此外,除糖尿病市场外GLP-1不断开拓减重、NASH、CKD、AD等新的适应证,在减重上临床数据显示GLP-1效果佳,随着GLP-1的放量以及适应症扩展,未来或仍将有较大的潜在市场空间。

减肥市场发展空间极大,这是一个全新的市场,是一个短短几年从0到千亿的市场,因此各个企业都在加紧进行投入研发,争取早日在这个市场获得一定的市场份额。

国内企业迎头赶上

2022年,全球GLP-1市场已经超过200亿美元,主要由诺和诺德和礼来占领,两家公司合计占比95%左右。诺和诺德GLP-1类药物在国际市场的市占率则稳步上升,目前市占率第一,市占率为65%,主要源于司美格鲁肽的快速放量。礼来的替尔泊肽(GLP-1/GIPR,Mounjaro)上市之后放量非常迅速,增速快于司美格鲁肽。

国内已有 8 款 GLP-1 受体激动剂上市。四款为短效注射剂,艾塞那肽、利拉鲁肽、贝那鲁肽和利司那肽。另外四款为长效注射剂,分别是艾塞那肽微球、度拉糖肽、洛塞那肽和司美格鲁肽。

总 结

GLP-1以其在降糖和减重领域明显的临床优势,逐步从抗糖领域转为减重领域的主流,同时向其它功能辐射,以其功能靶点的药物在持续开发中,让糖尿病患者与肥胖人群充满期待与希望。

国家医保部门从多个方面考虑到参保人员的利益,进而对相关政策进行调整和完善,提升居民的生活幸福感。

2020年-2025年,因新品上市以及患癌人数不断增加,因此从市场规模也随之上升。根据头豹研究院整理,ADC药物的市场规模预计在2024年有望达到74 亿元,2030年预计市场规模达到292亿元人民币,2024-2030年复合增长率为25.71%。

国家卫生健康委发布最新公告显示,2020年各类传播途径的甲乙类传染病发病率均呈现明显下降,其中肠道传染病发病率较2019年下降29.4%、呼吸道传染病发病率较2019年下降12.9%。因此,全球,包括中国在内的抗菌药物的使用额呈下降趋势。

随着新药的不断研发和政策的完善,渐冻症治疗市场有望迎来更加广阔的发展前景。